وام لیزینگ چیست و چه کاربردی دارد؟ آشنایی با مفهوم وام لیزینگ، مزایا، روش اجرا و موارد استفاده آن برای خرید اقساطی خودرو، تجهیزات و داراییهای گرانقیمت. برای اطلاع کامل از شرایط دریافت وام لیزینگ با این مقاله از سامانه مهر ایران کالا همراه باشید.

وام لیزینگ یکی از روشهای پرکاربرد برای خرید اقساطی خودرو، تجهیزات یا لوازم گرانقیمت است؛ بدون آنکه نیاز به پرداخت کامل هزینه در ابتدای کار باشد. در این مدل تأمین مالی، شرکت لیزینگ کالا یا دارایی موردنظر را خریداری میکند و بهصورت اجارهای یا اقساطی در اختیار مشتری قرار میدهد. در پایان دوره قرارداد، معمولاً مالکیت آن دارایی به مشتری منتقل میشود.

وام لیزینگ بهخصوص در صنایعی مانند خودروسازی، حملونقل، پزشکی و کسبوکارهای نوپا بسیار کاربرد دارد. افرادی که نمیتوانند یا نمیخواهند کل مبلغ خرید را نقدی پرداخت کنند، میتوانند با استفاده از این روش، همزمان با استفاده از کالا، بهتدریج هزینه آن را نیز بپردازند.

این شیوه مالی به دلیل انعطافپذیری بالا، شرایط سادهتر نسبت به وامهای بانکی و امکان استفاده فوری از دارایی، طی سالهای اخیر محبوبیت زیادی پیدا کرده است. با این حال، شناخت دقیق از نوع قرارداد لیزینگ، میزان اقساط و شرایط بازپرداخت، نقش مهمی در انتخاب صحیح دارد.

وقتی صحبت از خرید اقساطی خودرو یا هر دارایی گرانقیمت دیگری به میان میآید، «وام لیزینگ» برای بسیاری از متقاضیان اولین انتخاب است؛ مدلی که هزینه خرید را در قالب اجاره به شرطِ تملیک سرشکن میکند و تا پایان قرارداد، سند در رهن شرکت لیزینگ میماند.

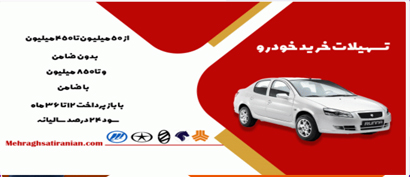

امّا اگر بهدنبال سقفهای بالاتر، دوره تنفّس و فرایند سادهتری هستید، «وام کلان خودرو سامانه مهر ایران کالا» (طرح انحصاری سامانه مهر ایران کالا خودرو) با امکان تأمین تا سه میلیارد تومان و پیشپرداخت ۵۰ درصد، میتواند گرهٔ خرید خودروهای سه تا شش میلیاردی را برایتان باز کند و در عین حال ویژگیهای کلیدی لیزینگ—ازجمله اقساط منعطف و بینیازی از ضامن تا سقف ۴۰۰ میلیون—را در اختیار شما بگذارد.

انواع لیزینگ؛ آشنایی با لیزینگ مالی و عملیاتی

لیزینگ بهعنوان یکی از ابزارهای نوین در تأمین مالی، به دو دسته اصلی تقسیم میشود: لیزینگ مالی و لیزینگ عملیاتی. هر کدام از این دو نوع، ساختار، کارکرد و کاربرد خاص خود را دارند و انتخاب بین آنها به نوع نیاز مشتری، مدت زمان استفاده از دارایی و هدف نهایی از قرارداد بستگی دارد.

لیزینگ مالی یا Finance Lease بیشتر برای خرید داراییهای بادوام و گرانقیمت مانند خودرو، ماشینآلات یا تجهیزات صنعتی استفاده میشود. در این نوع قرارداد، مستأجر دارایی را بهصورت اقساطی از شرکت لیزینگ دریافت میکند و در پایان قرارداد، معمولاً مالکیت آن دارایی نیز به وی منتقل میشود. در واقع، تمام ریسکها و منافع مربوط به دارایی از همان ابتدا به مشتری واگذار میشود.

در مقابل، لیزینگ عملیاتی یا Operating Lease بیشتر برای استفاده کوتاهمدت یا اجاره داراییهایی که بهسرعت فرسوده یا از رده خارج میشوند، کاربرد دارد؛ مانند تجهیزات اداری، خودروهای سازمانی یا دستگاههای فناوری اطلاعات. در این مدل، مالکیت دارایی نزد شرکت لیزینگ باقی میماند و مشتری صرفاً هزینه استفاده موقت از آن را پرداخت میکند.

شناخت تفاوتهای این دو نوع لیزینگ، به کسبوکارها و افراد کمک میکند تا بر اساس نیاز واقعی، روش مناسبتری را برای تأمین مالی داراییهای خود انتخاب کنند.

لیزینگ چگونه کار میکند؟

فرآیند لیزینگ بهطور ساده اینگونه است که شما بهجای خرید مستقیم یک دارایی گرانقیمت مانند خودرو، تجهیزات صنعتی یا دستگاههای اداری، از شرکت لیزینگ کمک میگیرید. این شرکت دارایی مورد نیاز شما را خریداری میکند و آن را در قالب یک قرارداد مشخص، بهصورت اقساطی در اختیارتان قرار میدهد. در طول مدت قرارداد، شما اقساط ماهانه یا دورهای پرداخت میکنید و از دارایی استفاده میکنید، بدون آنکه در ابتدا مالک آن باشید.

اگر قرارداد از نوع لیزینگ مالی باشد، معمولاً پس از پرداخت تمام اقساط، دارایی به نام شما منتقل میشود. اما اگر لیزینگ عملیاتی انتخاب شما باشد، در پایان دوره میتوانید دارایی را بازگردانید، قرارداد را تمدید کنید یا مدل جدیدی را جایگزین نمایید.

عملکرد اصلی لیزینگ بر پایه استفاده و پرداخت تدریجی است؛ یعنی شما بهجای هزینهکرد سنگین در لحظه، از یک برنامه پرداختی منظم استفاده میکنید. این روش بهویژه برای کسبوکارهایی که بهدنبال مدیریت نقدینگی هستند یا برای افرادی که نمیخواهند مالکیت فوری داشته باشند، گزینهای ایدهآل است.

تفاوت اصلی وام لیزینگ با وامهای بانکی یا خرید اقساطی سنتی در چیست؟

اگر قصد خرید خودرو، تجهیزات یا هر کالای ارزشمندی را دارید، ممکن است بین گزینههای مختلف تأمین مالی مانند وام بانکی، خرید اقساطی یا استفاده از خدمات لیزینگ دچار تردید شوید. تفاوت اصلی این روشها در نحوه انتقال مالکیت، ساختار پرداخت و انعطافپذیری قرارداد است.

در وام لیزینگ، دارایی مورد نظر توسط شرکت لیزینگ خریداری میشود و شما فقط برای استفاده از آن، اقساط منظم پرداخت میکنید. در این مدت، مالکیت رسمی دارایی با شرکت لیزینگ باقی میماند و معمولاً پس از پایان قرارداد و پرداخت کامل اقساط، مالکیت به شما منتقل میشود.

اما در وامهای بانکی یا خرید اقساطی سنتی، دارایی بلافاصله به نام شما ثبت میشود و بانک یا فروشنده صرفاً سند آن را تا پایان بازپرداخت در رهن نگه میدارد. در این روش، شما از ابتدا مالک هستید و در نتیجه مسئولیت کامل تعمیر، بیمه و نگهداری بر عهده شما خواهد بود.

در یک جمله: اگر اولویت شما داشتن مالکیت فوری است، روشهای سنتی مناسبترند؛ اما اگر بهدنبال اقساط سبکتر و شرایط منعطفتری هستید، وام لیزینگ میتواند انتخاب بهتری باشد.

چه داراییها و کالاهایی را میتوان با “وام لیزینگ” تهیه کرد؟

وام لیزینگ یکی از روشهای پرکاربرد در تأمین مالی خرید کالا و داراییهای بادوام است. در این روش، شرکت لیزینگ با خرید کالا یا دارایی مورد نیاز متقاضی، آن را در قالب قرارداد اجاره به شرط تملیک یا فروش اقساطی در اختیار او قرار میدهد.

مالکیت نهایی پس از پرداخت کامل اقساط، به خریدار منتقل میشود. اما سؤال مهم اینجاست که با وام لیزینگ چه چیزهایی میتوان خرید؟ در ادامه، نگاهی دقیقتر به انواع کالاها و داراییهایی که مشمول وام لیزینگ میشوند میاندازیم.

خودروهای سواری و تجاری

یکی از رایجترین کاربردهای وام لیزینگ، خرید انواع خودرو است. این شامل خودروهای سواری داخلی و وارداتی، خودروهای کارکرده با شرایط خاص، و همچنین خودروهای تجاری نظیر وانت، کامیون، مینیبوس و اتوبوس میشود.

ماشینآلات و تجهیزات صنعتی

کسبوکارها میتوانند از تسهیلات لیزینگ برای تهیه ماشینآلات صنعتی، خطوط تولید، تجهیزات عمرانی مانند لودر و جرثقیل، و همچنین ابزارآلات کشاورزی نظیر تراکتور و کمباین استفاده کنند.

تجهیزات پزشکی و دندانپزشکی

بسیاری از مراکز درمانی و کلینیکها از وام لیزینگ برای تأمین دستگاههای تصویربرداری مانند MRI و سیتیاسکن، تجهیزات آزمایشگاهی، و دستگاههای دندانپزشکی بهره میبرند.

لوازم خانگی و کالاهای دیجیتال

برخی شرکتهای لیزینگ امکان تأمین مالی برای خرید لوازم خانگی مانند یخچال، تلویزیون، ماشین لباسشویی و حتی لپتاپ و گوشی موبایل را نیز فراهم میکنند، بهویژه در طرحهای ویژه مصرفکننده.

ملک، زمین و واحدهای تجاری

در برخی موارد، وام لیزینگ به خرید واحدهای مسکونی نوساز یا در حال ساخت، املاک تجاری و اداری، یا حتی زمینهای قابل ساخت اختصاص پیدا میکند، البته با شرایط و ضوابط خاص.

تجهیزات فناوری اطلاعات و ارتباطات

شرکتها میتوانند برای خرید سرور، تجهیزات شبکه، سختافزارهای تخصصی، نرمافزارهای پرهزینه و ابزارهای مخابراتی از تسهیلات لیزینگ بهرهمند شوند.

روشهای خرید خودرو لیزینگی

خرید خودرو لیزینگی یکی از راهکارهای هوشمندانه برای کسانی است که میخواهند بدون پرداخت کامل قیمت خودرو، از مزایای مالکیت و استفاده از آن بهرهمند شوند.

در این روش، پرداخت هزینه خودرو بهصورت مرحلهای انجام میشود و سند خودرو تا پایان اقساط در رهن شرکت لیزینگ باقی میماند. حالا بیایید نگاهی بیندازیم به روشهایی که از طریق آن میتوان خودرو را بهصورت لیزینگی تهیه کرد.

خرید خودرو از شرکتهای لیزینگ دارای مجوز

یکی از مطمئنترین روشها، خرید خودرو از شرکتهای لیزینگی است که تحت نظارت بانک مرکزی فعالیت میکنند. در این حالت، شرکت لیزینگ خودرو را خریداری کرده و در قالب قرارداد اجاره به شرط تملیک یا فروش اقساطی، آن را به مشتری واگذار میکند. با پرداخت منظم اقساط، در نهایت مالکیت خودرو به خریدار منتقل میشود.

خرید لیزینگی از نمایندگیهای خودروساز

برخی نمایندگیهای رسمی شرکتهایی مانند ایرانخودرو، سایپا یا کرمان موتور نیز طرحهای فروش اقساطی و لیزینگی ارائه میدهند. در این روش، خریدار با پرداخت بخشی از قیمت خودرو بهصورت پیشپرداخت و باقی مبلغ در قالب اقساط، میتواند خودرو را تحویل بگیرد. این طرحها معمولاً با حمایت شرکتهای لیزینگ طرف قرارداد خودروساز اجرا میشوند.

خرید خودرو اقساطی از شرکتهای واسطه

در سالهای اخیر، شرکتهای خصوصی متعددی در زمینه فروش اقساطی خودرو فعالیت دارند. این شرکتها بهعنوان واسطه بین خریدار و فروشنده یا خودروساز عمل کرده و شرایط متنوعی را برای خرید خودرو فراهم میکنند. البته اعتبار این شرکتها باید بهدقت بررسی شود تا از هرگونه کلاهبرداری یا قرارداد نامعتبر جلوگیری شود.

طرح وام کلان خودرو (لیزینگی سامانه مهر ایران کالا)

اگر قصد خرید خودرویی در بازه قیمتی سه تا شش میلیارد تومان دارید اما نمیخواهید همهٔ مبلغ را یکجا پرداخت کنید، «طرح وام کلان سامانه مهر ایران کالا» پاسخی سریع و منعطف به این نیاز است. در این مدل، خریدار تنها پنجاه درصد قیمت خودرو را بهعنوان پیشپرداخت میپردازد و بقیه را بهصورت تسهیلات لیزینگی تا سقف سه میلیارد تومان دریافت میکند.

شیوهٔ تأمین مالی بهگونهای طراحی شده که تا سقف چهارصد میلیون تومان هیچ نیازی به معرفی ضامن وجود ندارد؛ تنها کافی است نمرهٔ اعتبارسنجی شما در سامانهٔ بانک مرکزی تأیید شود. بهمحض امضای قرارداد، سند خودرو به نام شما صادر خواهد شد اما تا پایان بازپرداخت در رهن شرکت لیزینگ باقی میماند.

یکی از جذابترین ویژگیهای این طرح، دورهٔ تنفس سهماهه است؛ یعنی شروع پرداخت اقساط تا سه ماه پس از تحویل خودرو به تعویق میافتد و در این مدت، هیچ جریمه یا بهرهٔ اضافی در کار نیست.

محدودیت سنی خودرو در این تسهیلات ده سال است؛ بنابراین میتوانید مدلهای ۲۰۱۶ به بعد (برای خودروهای خارجی) یا ۱۳۹۵ به بعد (برای داخلی) را تحت پوشش قرار دهید. این شرط سادگی ارزیابی فنی خودرو و تضمین ارزش وثیقه را ممکن میکند.

نرخ سود در چارچوب بخشنامههای بانک مرکزی تعیین میشود و تمامی پرداختها از طریق شبکهٔ بانکی انجام میگیرد تا شفافیت و امنیت نقلوانتقال مالی تضمین شود.

مزایا و معایب استفاده از وام لیزینگ

وام لیزینگ بهعنوان یکی از روشهای پرطرفدار برای خرید اقساطی خودرو و سایر داراییهای بادوام شناخته میشود. این روش به افراد و کسبوکارها کمک میکند تا بدون نیاز به پرداخت کامل مبلغ نقدی، کالا یا وسیله موردنظر خود را تهیه کنند. اما همانطور که لیزینگ مزایای قابل توجهی دارد، معایبی هم در کنار آن وجود دارد که باید پیش از اقدام به دریافت این نوع وام در نظر گرفته شوند.

مزایای وام لیزینگ

نیاز کمتر به سرمایه اولیه

یکی از مهمترین مزایای خرید لیزینگی، کاهش میزان پرداخت نقدی در ابتدای قرارداد است. شما با پرداخت درصدی از قیمت نهایی، میتوانید دارایی مورد نظر خود را تحویل بگیرید و مابقی مبلغ را در قالب اقساط پرداخت کنید.

پرداخت مرحلهای و مدیریت مالی بهتر

پرداخت هزینه در چند مرحله، فشار مالی را کاهش میدهد و امکان مدیریت بهتر بودجه را برای خانوارها و شرکتها فراهم میکند.

تحویل سریع کالا

در بسیاری از طرحهای لیزینگی، پس از پرداخت پیشپرداخت و تکمیل مراحل اداری، کالا (مانند خودرو) بهسرعت به متقاضی تحویل داده میشود، حتی اگر اقساط همچنان باقی مانده باشد.

انعطافپذیری در شرایط قرارداد

بسیاری از شرکتهای لیزینگ، شرایط متنوع و قابل تنظیمی برای قرارداد ارائه میدهند؛ از مدت بازپرداخت گرفته تا مبلغ پیشپرداخت و نحوه تقسیط، همه چیز میتواند متناسب با توان مالی خریدار تنظیم شود.

معایب وام لیزینگ

افزایش هزینه نهایی

یکی از نکاتی که باید به آن توجه داشت، این است که در مجموع، خرید لیزینگی معمولاً گرانتر از خرید نقدی تمام میشود. نرخ سود و کارمزدهای تعیینشده باعث میشود هزینه نهایی پرداختی بیشتر از قیمت واقعی کالا باشد.

تاخیر در انتقال مالکیت

در اغلب موارد، سند کالا تا پایان پرداخت آخرین قسط، به نام شرکت لیزینگ باقی میماند. بهعبارت دیگر، شما تا اتمام بازپرداختها مالک رسمی دارایی نیستید و در بسیاری از موارد نمیتوانید آن را بفروشید یا منتقل کنید.

وجود محدودیتهای قراردادی

برخی قراردادهای لیزینگ، بهویژه در مورد خودرو، ممکن است محدودیتهایی مانند سقف مسافت پیمودهشده یا الزام به استفاده خاص را اعمال کنند. بنابراین پیش از امضای قرارداد باید جزئیات آن بهدقت بررسی شود.

پیچیدگیهای حقوقی قرارداد

قراردادهای لیزینگ ممکن است دارای بندهای حقوقی خاص و پیچیدهای باشند. اگر بدون بررسی دقیق یا مشاوره اقدام کنید، ممکن است در ادامه مسیر با مشکلات قانونی یا مالی مواجه شوید.

شرایط و مراحل کلی دریافت خدمات لیزینگ

شرایط عمومی دریافت لیزینگ

برای دریافت خدمات لیزینگ، معمولاً باید چند شرط کلی را داشته باشید. اول از همه، سن متقاضی باید در بازه قانونی (بین ۱۸ تا ۸۰ سال) قرار بگیرد.

همچنین نباید سابقه چک برگشتی یا بدهی معوق بانکی داشته باشید. شرکتهای لیزینگ برای اطمینان از توانایی شما در بازپرداخت اقساط، مدارک مالی مانند فیش حقوقی، پرینت حساب بانکی یا گواهی اشتغال به کار را درخواست میکنند.

مدارک مورد نیاز هم شامل مواردی مثل کپی شناسنامه و کارت ملی، مدارک محل سکونت، مدارک درآمدی و فرمهای درخواستی شرکت لیزینگ است. اگر خرید شما مربوط به خودرو باشد، ارائه گواهینامه نیز الزامی است.

از نظر مالی، اغلب شرکتهای لیزینگ تا ۷۰ یا ۸۰ درصد از ارزش کالا را پوشش میدهند. شما باید بخش باقیمانده را بهعنوان پیشپرداخت بپردازید. مدت بازپرداخت معمولاً بین ۱۲ تا ۶۰ ماه متغیر است و نرخ سود طبق ضوابط بانک مرکزی تعیین میشود.

مراحل دریافت خدمات لیزینگ

برای شروع فرآیند، ابتدا باید یک شرکت لیزینگ معتبر که دارای مجوز از بانک مرکزی است را انتخاب کنید. سپس، کالا یا دارایی مورد نظرتان (مانند خودرو، دستگاه پزشکی یا تجهیزات اداری) را مشخص کرده و فرم درخواست لیزینگ را تکمیل میکنید.

پس از ثبت درخواست، شرکت موردنظر مدارک شما را بررسی میکند و در صورتی که از نظر اعتباری تأیید شوید، وارد مرحله عقد قرارداد میشوید. در این مرحله باید پیشپرداخت مشخصشده را پرداخت کرده و قرارداد رسمی را امضا کنید.

در نهایت، پس از انجام مراحل قانونی و پرداخت پیشپرداخت، کالا به شما تحویل داده میشود و بازپرداخت اقساط آغاز خواهد شد. تا پایان اقساط، سند یا مالکیت رسمی در رهن شرکت باقی میماند و پس از تسویه کامل، به نام شما منتقل خواهد شد.

نقش شرکتهای لیزینگ در ارائه “وام لیزینگ” چیست؟

شرکتهای لیزینگ در واقع ستون اصلی سیستم وام لیزینگ هستند. این شرکتها با ارائه راهکارهای مالی متنوع، به افراد و کسبوکارها کمک میکنند تا بتوانند داراییهایی مانند خودرو، تجهیزات صنعتی، ماشینآلات یا حتی لوازم خانگی را بهصورت اقساطی تهیه کنند. اما دقیقاً نقش این شرکتها چیست و چگونه فرایند لیزینگ را ممکن میکنند؟ در ادامه به این پرسش پاسخ میدهیم.

تأمین مالی خرید بهجای مشتری

در روش لیزینگ، شرکت لیزینگ بهجای خریدار، دارایی موردنظر او را خریداری میکند. این دارایی میتواند یک خودرو، دستگاه صنعتی یا هر کالای سرمایهای دیگری باشد. مشتری بهجای پرداخت کامل مبلغ نقدی، با شرکت قراردادی امضا میکند و اقساط ماهانه پرداخت مینماید.

تنظیم قرارداد اجاره به شرط تملیک

در بیشتر طرحهای لیزینگ، قرارداد بهصورت «اجاره به شرط تملیک» تنظیم میشود. به این معنا که دارایی تا پایان مدت قرارداد، در مالکیت شرکت لیزینگ باقی میماند و تنها پس از پرداخت آخرین قسط، به نام مشتری منتقل خواهد شد.

اعتبارسنجی متقاضیان

از آنجا که شرکتهای لیزینگ تأمین مالی انجام میدهند، برای کاهش ریسک نکول، اعتبارسنجی دقیقی از مشتریان انجام میدهند. این شامل بررسی توان بازپرداخت، سابقه بانکی، درآمد ماهانه و سایر شاخصهای مالی میشود.

انعطافپذیری در شرایط پرداخت

یکی از ویژگیهای مهم لیزینگ، انعطاف در شرایط قرارداد است. شرکتهای لیزینگ معمولاً شرایط متنوعی برای مدت بازپرداخت، مبلغ پیشپرداخت، نرخ سود و تعداد اقساط در نظر میگیرند تا مشتری با توان مالی خود هماهنگ شود.

حمایت از تولیدکننده و خریدار

شرکتهای لیزینگ نقش پل ارتباطی بین تولیدکننده و خریدار را ایفا میکنند. از یک سو با تأمین مالی، به تولیدکننده کمک میکنند محصولاتش سریعتر به فروش برسد؛ و از سوی دیگر، به خریدار امکان میدهند با کمترین فشار مالی، به کالای مورد نیاز خود دسترسی پیدا کند.

کاهش فشار بر نظام بانکی

با گسترش فعالیت شرکتهای لیزینگ، بخشی از نیاز بازار به تسهیلات مالی، خارج از شبکه بانکی تأمین میشود. این موضوع میتواند به تعادل نظام مالی و افزایش دسترسی به منابع برای مصرفکنندگان منجر شود.

سخن آخر

چه بهدنبال یک دستگاه صنعتی باشید، چه رؤیای رانندگی با خودروی موردعلاقهتان را در سر بپرورانید، وام لیزینگ شما اجازه میدهد «همزمان مالک استفاده و مدیر نقدینگی» باشید. با شناخت دقیق انواع قرارداد، مقایسهٔ هزینهها و بررسی شرایط پیشپرداخت و ضامن، میتوانید بهترین مسیر تأمین مالی را انتخاب کنید و یک قدم جلوتر از فشار نقدی بازار بایستید.